ドイツが誇る最新鋭MBTレオパルド2A8。その高性能に隠された【代償】とは?

先の記事ではKNDSが改良を施し、2A7から一新されまさに最強に等しい存在となったことを説明しました。その記事をご覧になられていない方は「ドイツ軍の誇る最新MBT、レオパルド2A8シリーズは果たして本当に最強なのか?」をご覧ください。

当記事では、レオパルド2A8が直面せざるを得なかった異常な高コストと量産の壁、そして他にも多くの支払わざるを得なかった代償について解説いたします。

異常な調達コストの構造と真実

2A8初期量産ロットでは単価が約3,200万ユーロ(2026年4月現在で約60億円)という、途方もないコストとなっています。これは世界的に見ても高いと言われていた日本の10式戦車の5倍近い価格ですから凄まじいですね。ここまでコストが高くなってしまったことには「良い部品を使っているから」という単純な理由以上の構造的な理由が存在しています。

出典:KNDS

出典:KNDS

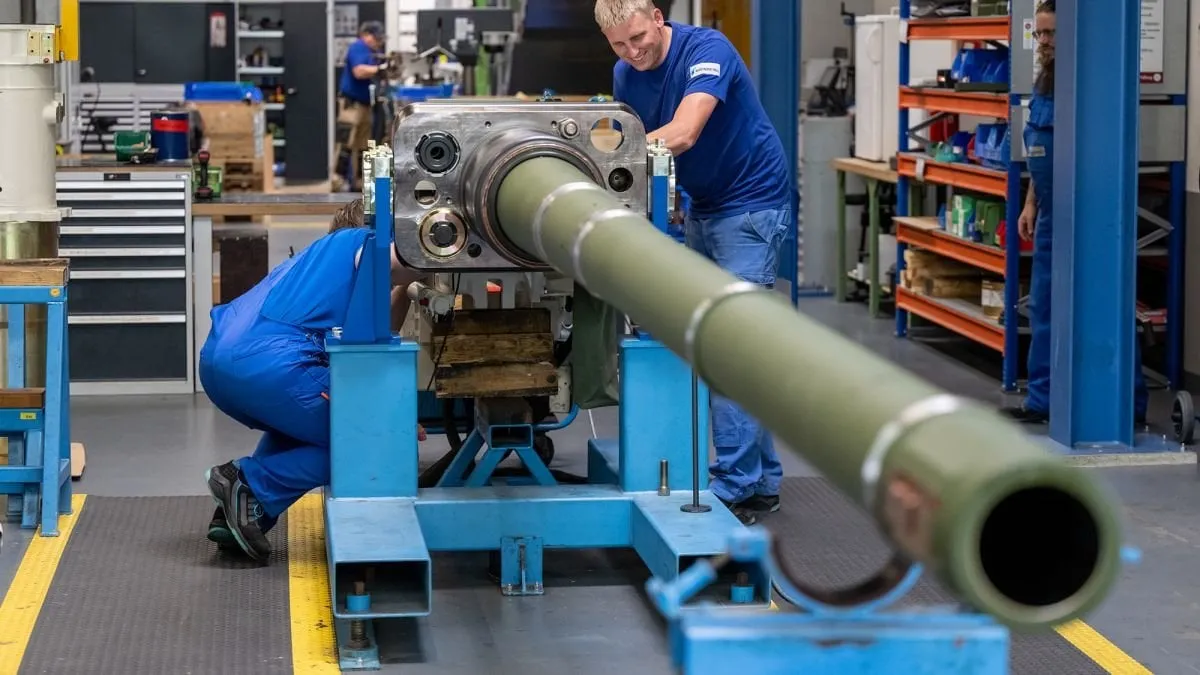

統合コストの爆発

先の記事で紹介した「Trophy APS」「SSPDB」「ATTICA GL Digital」などの最新鋭コンポーネントを2A8では既存の砲塔やシステムにつぎはぎするのではなく、新たに1つのシステムとして統合することでより効果的に運用できるように開発がされました。その為のソフトウェア開発やエンジニアリング費用は高くつき、単純なコンポーネント費用に加えて大きな足枷となっています。

インフレと素材高騰

ウクライナにおいて戦争が勃発し、エネルギー価格の高騰を直接受けた国にドイツがあります。単純なエネルギー価格高騰だけでは済まず、結果として物流や電気代などにまで影響は伝播、特殊鋼やチタンのインフレも進みました。そして最新鋭の電子機器を多数搭載したとなれば当然、昨今巷で話題になっている半導体不足の影響もうけることとなります。

経済規模の喪失

これは2A8に限った話ではなく、世界的にも来ている流れなのです。冷戦期のように大量の数を用意する時代は終わりをつげました。数十両、下手したら数両単位での発注しか受けられなくなったメーカーは、工場の維持費や開発費を少数の戦車にまとめて上乗せするしかありません。初期量産ロットにおいてはこの価格転嫁が単価の暴騰を招いています。 レオパルド2系列は新造だけではなく、改修によって強化を繰り返してきた兵器でもありますが、この2A8においてはその特性上改修がそれまでよりも困難であり、新造の割合が大半を占めていることも高コスト化に拍車をかけています。

【軍縮】の代償

現在、世界各国の軍需産業では同様の問題を抱えていますが、ドイツでもこの軍縮による代償から逃れることは出来ません。

サプライチェーンの縮小

KNDSの内、レオパルドなどの量産を手掛けるドイツ側では、現在年間58両の製造が限界とされています。これは後述する共同市場の形成によって他国からも多くの2A8の発注がある中では貧弱と言えるものです。 冷戦後、欧州各国が軍縮を進めた結果、サプライチェーンが大幅に縮小してしまっており、回復させるには数年程度の時間では解決できないものとなってしまいました。

失われた産業地盤

戦車はなにもKNDSが単独で作り上げるものではありません。トロフィーAPSはイスラエル製、SSPDBはフランス製、他にもBMSはデンマーク製など、そもそもKNDSのドイツ・フランス国内ですら完結していないのです。その他の部品も当然多くの下請け、孫請けの町工場クラスの中小企業が初期のモデルでは製造にかかわっていたでしょう。しかしこれらの企業はこの30年の間で多くが廃業したり、合併し部門を閉鎖したりしています。KNDSのメイン工場だけを拡張しても、ネジや装甲の素材といったものが届かなければ完成しません、この基盤の再構築には莫大な時間という代償が伴うのです。

出典:KNDS

出典:KNDS

ただし、忘れてはいけないのは、この規模の製造ラインですら世界で見てもトップレベルの量産能力を持っているということです。2A8製造ラインだけでなく、2A4などからオーバーホールし2A7Vにするラインや、他国モデルを改修するラインが新規製造ラインとは別に年間60両程度存在するとされており、これを上回るラインを保持しているのはK2を量産している韓国の現代ロテム社やロシアにあるUVZ程度です。

高コストへの対策や努力

欧州共同購入による価格転嫁対策

上記の絶望的なまでの高コストと、生産のボトルネックを打破するために、ドイツはチェコ、オランダ、リトアニア、クロアチアなどを巻き込み計200両規模の共同発注をまとめ上げようとしています。少数発注による価格転嫁の仕組みは先ほど説明した通りですが、その逆もあり得るのです。共同で多くを発注することで、一両ごとの価格転嫁を分散させ、単価を下げることをドイツは目論んでいます。これらが実現した場合単価は最大で2,000万ユーロ程度に落ち着くと試算されており、この共同購入以外にもノルウェーなどからの発注もあるためコストダウンは引き続き起こるだろうと思われます。

出典:Rafael

出典:Rafael

KNDSの生産分散化

KNDSは今までレオパルド2においてはドイツから完成品を輸出することにしていましたが、この方針にも転換が見られます。KNDSとラインメタルの合弁会社Lithuania Defense Services(LDS)を通じてリトアニアに拠点を設けており、現地での組み立てや長期的な保守体制を構築しました。リトアニア政府もLDSのこのプロジェクトに投資を行っており、最大5,000万ユーロを投資するとしています。ウクライナに送られた装備の修理もこの拠点では行われており、これはリトアニアの防衛産業に対する重要な投資でもあります。リトアニアはこれまで2A8を44両発注しており、当然これらの組み立て、製造はこの拠点において行われるとされています。また、チェコにおいても同様の拠点を設置するかの協議が行われており、シュテルンベルクにあるエクスカリバー陸軍工場において砲塔組み立てラインの設置が検討されています。これまでのドイツ一局集中は一種の呪いとも取れます、もしくは欧州最大の戦車製造メーカーとしてのプライドだったのかもしれません。この方針転換はMBTだけの話ではなく、ドイツを取り巻く防衛産業全体の話へと繋がってきます、欧州分散型のサプライチェーンへと防衛産業の構造自体を改変するトリガーとなっているのがこの2A8なのです。

出典:Rheinmetall

出典:Rheinmetall

砲身の製造能力不足

KNDSに対して砲身という重要部品を納品しているラインメタル社ですが、この度のウクライナでの戦争により砲身の製造能力不足が露呈しています。訓練と実戦は全く環境も異なり、高負荷な作戦状況下では砲身が想定を上回るペースで摩耗することが判明しました。レオパルド2はウクライナに提供され参戦していますが、全体で見ればごく僅かなそのレオパルド2を維持することすら出来ずにラインメタルの砲身製造ラインはパンクしました。これでは主力として運用しているドイツその他の国家が戦争に入った際に維持できる訳もなく、ラインメタル社はイタリアにも砲身工場を拡張し量産能力を向上させています。他にもイギリスに投資を行い、スペインの軍需企業Santa Bárbara Sistemasではライセンス生産を行っています。

出典:Rheinmetall

出典:Rheinmetall

究極の【中継ぎ】として

実はここまで解説してきたレオパルド2A8ですが、これほどまでの能力と高コストを持ちながらもあくまで中継ぎとして開発がされました。ドイツ軍や防衛業界の内部では今後数十年を戦い抜けるとはみなされておらず、実際には次世代主力戦車が実用化されるまでの繋ぎとして製造されています。

といっても現在開発中のMGCSですが、それまで幾度となくこの手の計画がコケていたり、計画自体が遅々としているので当分は2A8が主力戦車であることが揺らぐことは無さそうです。このままではルクレールを運用しているフランスが「滅ッ!」しそうですね、あちらは既に製造ラインは閉ざされてしまっていますから・・・。圧倒的な戦車軍団を保有することを夢見て投資を続けているポーランドもMGCSやKNDSの装備に興味を示したにも関わらず計画の度重なる遅延などから契約に失敗して韓国のK2にシェアを奪われてしまったあたりKNDSも改善する部分はまだまだあるなと感じます。K2はK2で優秀な兵器なので、ポーランドが採用する理由もわかりますが。

まとめ

レオパルド2A8、いかがでしたか?APSばかりが有名となっていますが、深堀りしていくと意外と日本では知られていない改良点や、2A8が孕んでいる経済、産業といった点まで知ることが出来ます。当サイト最初の記事から前後編に分かれてしまいましたが、ここまで読んでいただいてありがとうございました。